Todellinen vuosikorko

Todellinen vuosikorko voi terminä olla selkeä, mutta kun todella aletaan pohtimaan mitä se pitää sisällään ja miten se lasketaan voi monella kuluttajalla mennä sormi suuhun. Todellinen vuosikorko on myös se elementti, johon hakijan kannattaa kiinnittää huomiota hakiessaan lainaa, sillä se sisältää kaikki lainaan liittyvät kulut.

Kerromme sinulle mistä todellinen vuosikorko muodostuu ja mitä siitä on hyvä tietää lainaa hakiessa.

Maksuaika

Lainasummat

Maksuaika

Lainasummat

Maksuaika

Lainasummat

Todellinen vuosikorko – totuus lainakustannuksista

Kun lainaa haetaan ilmoitetaan hakijalle kaksi eri korkoa. Toinen on nimellinen vuosikorko, joka kertoo vain vuosittaisen koron. Kun puhutaan todellisesta vuosikorosta otetana huomioon kaikki muut kulut mitkä liittyvät lainan hakemiseen. Tälläisiä ovat esimerkiksi lainanhoitopalkkiot.

Esimerkiksi: nimellinen vuosikorko lainoissa voi olla huomattavasti pienempi kuin todellinen vuosikorko. Kun vertailet lainoja, tarkastele mielummin lainan todellista vuosikorkoa. Vaikka korkokattolaki säätikin esimerkiksi pikavipit 20 prosentin korkokaton alle, ovat silti noin 28 prosentin todelliset vuosikorot tyypillisiä.

Miten todellinen vuosikorko lasketaan

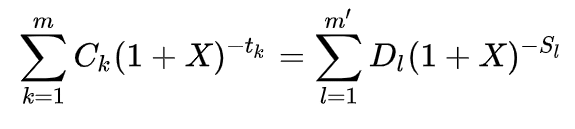

Todellisen vuosikoron laskeminen voi tuntua hankalalta. Yksinkertaistettuna todellisessa vuosikorossa kaikki lainan kulut on muutettu koroiksi ja lisätty nimelliskorkoon. Alapuolella on havainnollistava kuva vuosikoron kaavasta.

Mitä kuluja todellisessa vuosikorossa on huomioitu esim: nostokulut, palvelumaksut, ilmoituskulut, postituskulut ja lainan käsittelykulut.

Hyvä tietää todellisesta vuosikorosta

Vaikka todellinen vuosikorko on pitkälty säännelty ei sitä silti välttämättä ilmoiteta samalla tavalla. Esimerkiksi kuluttajasuojalaki määrää, että luotonantajien on ilmoitettava todellinen vuosikorko samalla tavalla jotta kuluttajille olisi selkeää mitä laina todella tulee maksamaan. On kuitenki törmätty aika-ajoin vuosikorkoihin jotka on ilmoitettu eri tavalla.

Muutama luotonantaja on päässyt otsikoihin asti koska todelliset vuosikorot on ilmoitettu eri tavoin tai niissä ei ole otettu huomioon kaikki lainaan liittyviä kustannuksia.

Vaikuttaako vuosikoron laskeminen vaikealta?

Jos lainan kustannuksien laskeminen tuntuu vaikealta on helppo käyttää luotonantajan sivuilta löytyviä lainalaskureita jotka antavat suuntaa antavan arvion lainan kustannuksista valitsemmallesi lainasummalle ja maksuajalle. Moni kuitenkin haluaa tänä päivänä kilpailuttaa lainansa, jossa kulut on selkeästi eritelty ja jokainen maksettava kuukausierä on laskettu tarkasti ennakkoon. Todellinen vuosikorko on ilmoitettu, mutta palvelussa ilmoitetaan myös kuukausittaiset erät ja lainan kokonaiskulut.

Kokeile Omalaina.fi palvelua, joka kilpailuttaa lainat puolestasi ilmoittaen jokaisen lainatarjoukseesi vastanneen pankit todelliset vuosikorot ja lainakustannukset. Voit saada tarjouksen jopa yli 25 pankilta ja rahoituslaitokselta.

Usein kysytyt kysymykset todellisesta vuosikorosta

Mikä on todellinen vuosikorko?

Lainan todellinen vuosikorko kertoo lainan kokonaiskustannukset joten siinä on mukana koron lisäksi kaikki lainaan liittyvät kustannukset kuten avausmaksu sekä tilinhoitomaksu.

Mikä on hyvä todellinen vuosikorko?

Hyvä todellinen vuosikorko esimerkiksi kulutusluotolle on alle 10 prosenttia. Tyypillisesti kulutusluotto on minimissään 2000 euroa ja maksimissaan 70 000 euroa.

Miksi lainanantajan on kerrottava todellinen vuosikorko?

Todellisen vuosikoron kertominen on erittäin tärkeää, sillä se määrittää lainan lopullisen hinnan ja se sisältää koron lisäksi kaikki lainaan liittyvät kustannukset.